Nuevo piso salarial para los trabajadores

DECRETO 298/2022 -APN-PTE – RESOLUCIÓN GENERAL 5206/2022 – AFIP

Estimados, nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas.

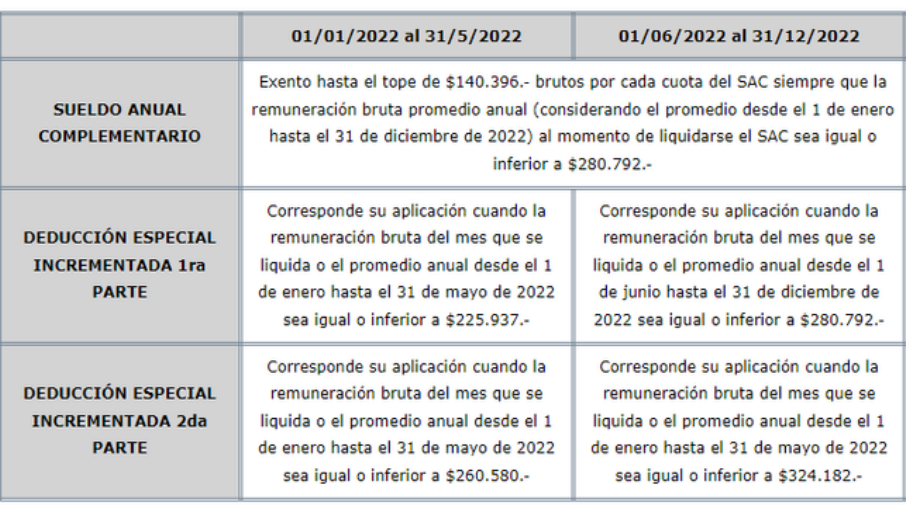

A partir del 1° de junio de 2022, aquellos que perciban salarios mensuales de hasta $280.792 brutos no deberán pagar el Impuesto a las Ganancias.

Bajo ese parámetro, la Administración Federal de Ingresos Públicos (AFIP) mediante la Resolución General 5206/2022 exime del cálculo del Impuesto a las Ganancias al sueldo anual complementario (SAC).

En este sentido, se encontrará exento en junio el SAC – correspondiente al 1° semestre del año – que cumpla estas condiciones:

§ Que el importe bruto del mismo sea igual o inferior a $140.396,

§ Que el promedio de las remuneraciones y/o haberes brutos desde enero a junio sea igual o inferior a $280.792.

Deducción especial

La normativa permite que las personas con remuneraciones mensuales de entre $280.792 y $324.182 brutos afronten una menor carga tributaria.

IMPORTANTE: Los agentes de retención deberán generar una liquidación adicional respecto de las remuneraciones y/o haberes devengados desde el 1 de junio de 2022 que se hubieran liquidado por dicho período con anterioridad a la publicación de la resolución, a efectos de determinar las diferencias a favor de los sujetos pasibles.

Gratos a cualquier aclaración.

Atentamente,

J.P. O’FARRELL ABOGADOS – DEPARTAMENTO DE DERECHO TRIBUTARIO