Con fecha 14/11/2022, se publicó en el Boletín Oficial de la Nación la Resolución Nº 503 del Ministerio de Ambiente y Desarrollo Sostenible de la Nación (MAyDS). Mediante la misma se aprueban los lineamientos relativos a los planes de reconversión de procesos productivos que utilizan mercurio como requisito en el marco de las exenciones de uso del mercurio elemental, sus mezclas y/o compuestos en procesos productivos y de la fabricación de productos con mercurio añadido, de acuerdo con lo establecido en la Resolución N° 299[1] (MAyDS).

Asimismo, designa a la Secretaría de Control y Monitoreo Ambiental como Autoridad de Aplicación de la presente Resolución, y a la Dirección Nacional de Sustancias y Residuos Peligrosos como autoridad competente para evaluar, aprobar y monitorear el cumplimiento de los planes de reconversión de procesos productivos que utilizan mercurio.

A continuación, se detallan aquellos aspectos relevantes de la reciente norma:

Aprueba los contenidos mínimos de los planes de reconversión de los procesos productivos que utilizan mercurio.

Establece las etapas que se deberán cumplimentar a los efectos de la aprobación, el monitoreo, el seguimiento y la evaluación de la ejecución de los planes de reconversión de procesos productivos que utilizan mercurio.

Crea el Certificado de Cumplimiento del Plan de Reconversión en el marco del Convenio de Minamata sobre el Mercurio. El mismo será emitido por la Autoridad de Aplicación mediante acto administrativo.

Previo a obtener la aprobación de la exención de la Resolución N° 299/21 del MAyDS se deberá contar con el Certificado Ambiental Anual (C.A.A.) vigente y dar cumplimiento con lo dispuesto en la Ley N° 24.051[2] de Residuos Peligrosos, y su Decreto Reglamentario 831[3].

En caso de incumplimiento inexcusable de los compromisos u obligaciones asumidos por el titular del establecimiento industrial y/o comercial del plan de reconversión, la Dirección Nacional de Sustancias y Residuos Peligroso, intimará de oficio en forma fehaciente para que proceda al cumplimiento correspondiente en el plazo de 60 días hábiles administrativos. Vencido el plazo sin que se hubiere dado cumplimiento a la intimación cursada, se producirá de pleno derecho la caducidad de la aprobación del plan de reconversión, generando así la pérdida del régimen de exención y todos los beneficios obtenidos por el titular del establecimiento en virtud de su acogimiento a dicho régimen.

El MAyDS podrá realizar inspecciones a los establecimientos industriales y solicitar aquella información/documentación necesaria.

El presente informe no debe considerarse como asesoramiento en relación a un tema en particular.

Quedamos a vuestra disposición para cualquier información adicional y/o consulta con relación a este tema.

El día 14/11/2022, se publicó en el Boletín Oficial de la Nación la Resolución Nº 504 del Ministerio de Ambiente y Desarrollo Sostenible de la Nación. La reciente norma deroga la RESOL-2019-192-APN-SECCYMA#SGP1. Asimismo, crea el “Listado Nacional de Sustancias y Productos Químicos Existentes, Controlados, Restringidos y Prohibidos”, cuyo acceso es de carácter público y deberá actualizarse al menos una vez al año.

Conforme surge del texto de la norma, la Resolución busca consolidar una base de información sobre las sustancias reguladas y los productos químicos producidos, comercializados y utilizados en el territorio argentino con el fin de facilitar la aplicación de la normativa nacional y el cumplimiento de los compromisos ambientales internacionales asumidos.

El presente informe no debe considerarse como asesoramiento en relación a un tema en particular.

Quedamos a vuestra disposición para cualquier información adicional y/o consulta con relación a este tema.

Estimados, desde el departamento de Derecho Aduanero y Régimen de Control de Cambios les acercamos las últimas novedades en materia Cambiaria introducidas por las nuevas Comunicaciones del Banco Central de la República. Quedamos atentos a sus consultas y/o comentarios.

COMUNICACIÓN BCRA “A” 7555: Modifica el régimen de licitaciones de opciones de venta de títulos públicos nacionales las que se podrán ejercer desde 5 días después de la liquidación hasta 15 días antes del vencimiento del colateral.

Primero se seleccionará el mercado con mayor volumen operado y luego se calculará la tasa de opción o strike sobre la base de la cotización de cierre o precio promedio del día anterior y la tasa de la última subasta adjudicada desde la fecha de licitación hasta 2 días hábiles después de la liquidación, la mayor.

Se establecen requisitos de volumen para que tales tasas sean elegibles.

COMUNICACIÓN BCRA “A” 7556:Establece hasta el 31.8.2022 que los productores locales de soja que vendan sus granos para exportar podrán:

Aplicar a la compra de dólares oficiales más el impuesto PAIS y la percepción del impuesto a las ganancias hasta el 30% de los fondos recibidos.

Aplicar a la compra de dólares oficiales más el impuesto PAIS y la percepción del impuesto a las ganancias hasta el 30% de los fondos recibidos.

Depositar el 70% restante en una cuenta especial con rendimiento equivalente a la evolución del tipo de cambio de referencia.

Las entidades deberán identificar e informar la venta, al vendedor y al comprador y se establecen las restricciones que tendrán los beneficiarios.

El encaje de los depósitos será cero y se establecen las colocaciones que las entidades podrán realizar con tales fondos.

COMUNICACIÓN BCRA “A” 7557:Lanzan las Letras internas del BCRA en dólares liquidables en pesos (LEDIV). Características:

Se ajustarán por tipo de cambio de referencia (TCR) y tendrán una tasa del 0%.

Podrán ser tomadas por las entidades que reciben depósitos especiales conforme el valor mayorista del dólar a tasa variable hasta el equivalente al monto de tales tenencias.

Serán:

intransferibles,

a 365 días, con opción de rescate por parte de las entidades a partir de las 48 horas de su suscripción.

Estimados, nos dirigimos a Uds. a los efectos de sintetizar las disposiciones se mencionan a continuación, lo cual en forma alguna exime del debido análisis comparativo de los textos originales:

Comunicación “A” 7549 (BCRA): Hasta el 31/01/2023 inclusive se considerará como concepto excluido a los fines del cómputo de los limites básicos individuales y globales establecidos en materia de fraccionamiento del riesgo crediticio a las asistencias financieras con destino al pago de haberes del personal que cumplan con los requisitos, por hasta el importe equivalente al límite básico individual establecido en la misma por el que puede financiarse a la jurisdicción de que se trate, conforme las normas de “Financiamiento al sector público no financiero”.

Comunicación “A” 7550 (BCRA): Las entidades financieras podrán aplicar líneas financieras del exterior a operaciones de financiamiento de comercio exterior en moneda extranjera. Además de establecer el modo y las prohibiciones a las que están sometidas las financiaciones, requiere que:

El destino sea financiar la inversión, producción, comercialización, el consumo de los bienes y servicios sea por la demanda interna como la exportación del país.

Deben adecuarse a los criterios en materia de política de crédito.

Comunicación “A” 7551 (BCRA): Las entidades que operan en cambios podrán recibir billetes de moneda extrajera, de turistas no residentes con el fin de concretar, por cuenta y orden de ellos, la compra de títulos valores con liquidación en moneda extranjera para luego ser vendidos con liquidación en pesos. Requisito: presentar una declaración jurada en la que conste su condición de turista y que en los 30 días últimos no ha realizado operaciones que superen los USD 5.000.

La entidad que opera en cambios podrá:

3. liquidar la operación en base a los precios de referencia disponibles al momento; y

4. concretar las operaciones con títulos valores hasta dos días hábiles después de ser encomendada por la persona.

5. comprar títulos valores en el mercado secundario con liquidación de moneda extranjera solo hasta el monto equivalente en USD de la moneda extranjera recibida de clientes no residentes.

Comunicación “A” 7552 (BCRA): Introduce las siguientesmodificaciones en las normas de “Exterior y cambios”:

6. Incluye la tenencia de certificados de depósitos argentinos representativos de acciones extranjeras y/o activos externos líquidos disponibles en el límite de disponibilidad de USD 100.000 que pueden poseer las empresas que acceden al mercado oficial de cambios.

7. Hasta el 19/08/20222, las entidades podrán considerar a la tenencia de CEDEARS (certificados de depósitos argentinos representativos de acciones extranjeras) adquiridos hasta el 21/07/2022, como una de las situaciones por las cuales se admite que los activos externos líquidos y/o certificados de depósitos argentinos representativos de acciones extranjeras conjuntamente superen el monto de USD 100.000.

8. Estos instrumentos no podrán operarse ni en los 90 días previos ni en los 90 días siguientes al acceso al mercado oficial.

Comunicación “A” 7553 (BCRA): Se establece el acceso al mercado de cambios para realizar pagos de importaciones de bienes en la medida que, adicionalmente a los requisitos de la normativa de exterior y cambio, se verifiquen la totalidad de las siguientes condiciones:

La operación corresponda a la importación de insumos que serán utilizados para la elaboración de bienes en el país;

Dichos insumos fueron embarcados en origen hasta el 27/06/2022 y han arribado al país.

El acceso al mercado de cambios tiene lugar no antes de la fecha de pago acordada con el proveedor de los bienes.

La operación de importación tiene asociada una SIMI que encuadra en alguna de las siguientes situaciones:

en estado “salida” vigente oficializada hasta 03/03/2022;

categoría “A” vigente oficializada hasta el 27/06/2022;

categoría “C” vigente oficializada hasta el 27/06/2022 y se cumplen los requisitos previstos en el punto 10.14.2.3;

categoría “B” o “C” vigente oficializada hasta el 27/06/2022 y los bienes abonados están sujetos a licencias no automáticas de importación.

5. Se presente DDJJ en la que consta que, incluyendo el pago cuyo curso se está solicitando, el monto total abonado por este mecanismo, en el conjunto de las entidades, no supera el equivalente a USD 4.000.000. Caso contrario, se prevén franquicias adicionales con ciertos requisitos.

6. Se presente una certificación de auditor externo donde consta que, de concretarse la operación, las existencias de insumos o bienes finales elaborados a partir de éstas no superarán los niveles que se requiere para su actividad normal.

7. Se presente DDJJ en la que consta que, en caso de haber sido convocado por el Gobierno Nacional – a él y/o su grupo económico – a un acuerdo de precios, esto no ha sido rechazado ni incumplido.

En tanto, las empresas del sector energético y/o de la construcción de obras de infraestructura, en lo que refiere a materia de pagos de bienes de capital con registro de ingreso aduanero pendiente, se aplicará el esquema vigente hasta el momento de entrada en vigencia de la Comunicación “A” 7532.

Departamento de Derecho Aduanero yRégimen de Control de Cambios

Estimados, nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas en materia aduanera.

Resolución General N° 5232/2022 (AFIP)

Se modifica el artículo 5° de la Resolución General N° 4815, a través del establecimiento de las alícuotas aplicables sobre los montos en pesos de determinadas operaciones, a saber:

Para las operaciones del inc. a) del art. 35 de la ley 27.541, será 35%

Para las operaciones del inc. b), c), d) y e), de dicha ley, se aplicará el 45%

Comunicación “A” 7547 (BCRA): Se establecen modificaciones a la Comunicación “A” 7532, a saber:

Se reduce de 180 días a 60 días corridos el pago de importaciones de servicios contratados a no residentes por empresas del sector energético para atender sus necesidades operativas.

Libera el pago de los insumos básicos que ingresan al país en el marco de importaciones temporales para transformación.

Los agos que correspondan a fertilizantes y/o productos fitosanitarios y/o insumos que serán utilizados para la elaboración local de los mismos, tendrán acceso por el equivalente al monto que el importador ingrese y liquide en concepto de anticipos y prefinanciaciones en el exterior en un plazo de 60 días corridos desde el registro de ingreso aduanero para el vencimiento de los anticipos y prefinanciaciones de exportaciones.

Las “Certificaciones de exportación de insumos temporales en el marco del régimen de aduana en factoría (RAF)” podrán ser reasignadas parcial o totalmente a uno o más de los proveedores directos del beneficiario.

DECRETO 298/2022 -APN-PTE – RESOLUCIÓN GENERAL 5206/2022 – AFIP

Estimados, nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas.

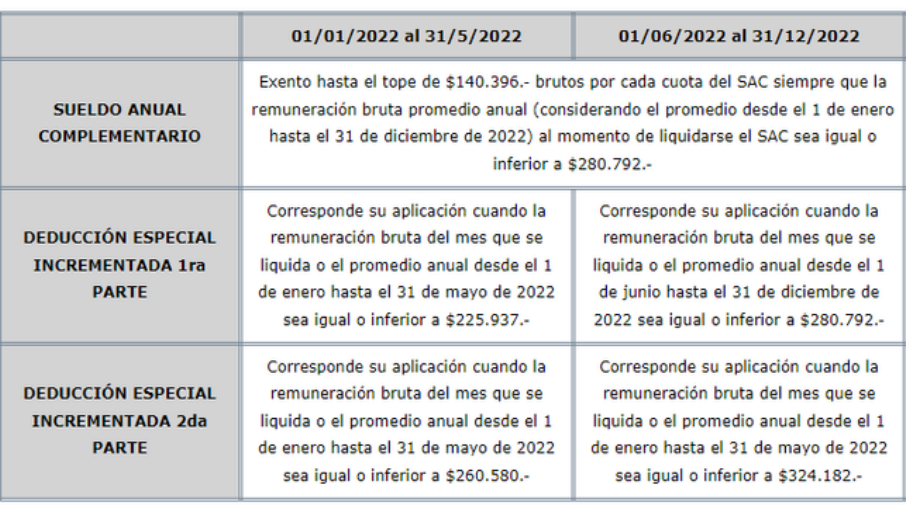

A partir del 1° de junio de 2022, aquellos que perciban salarios mensuales de hasta $280.792 brutos no deberán pagar el Impuesto a las Ganancias. Bajo ese parámetro, la Administración Federal de Ingresos Públicos (AFIP) mediante la Resolución General 5206/2022 exime del cálculo del Impuesto a las Ganancias al sueldo anual complementario (SAC). En este sentido, se encontrará exento en junio el SAC – correspondiente al 1° semestre del año – que cumpla estas condiciones: § Que el importe bruto del mismo sea igual o inferior a $140.396, § Que el promedio de las remuneraciones y/o haberes brutos desde enero a junio sea igual o inferior a $280.792.

Deducción especial La normativa permite que las personas con remuneraciones mensuales de entre $280.792 y $324.182 brutos afronten una menor carga tributaria.

IMPORTANTE: Los agentes de retención deberán generar una liquidación adicional respecto de las remuneraciones y/o haberes devengados desde el 1 de junio de 2022 que se hubieran liquidado por dicho período con anterioridad a la publicación de la resolución, a efectos de determinar las diferencias a favor de los sujetos pasibles.

Gratos a cualquier aclaración. Atentamente,

J.P. O’FARRELL ABOGADOS – DEPARTAMENTO DE DERECHO TRIBUTARIO