DECRETO 298/2022 -APN-PTE – RESOLUCIÓN GENERAL 5206/2022 – AFIP

Estimados, nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas.

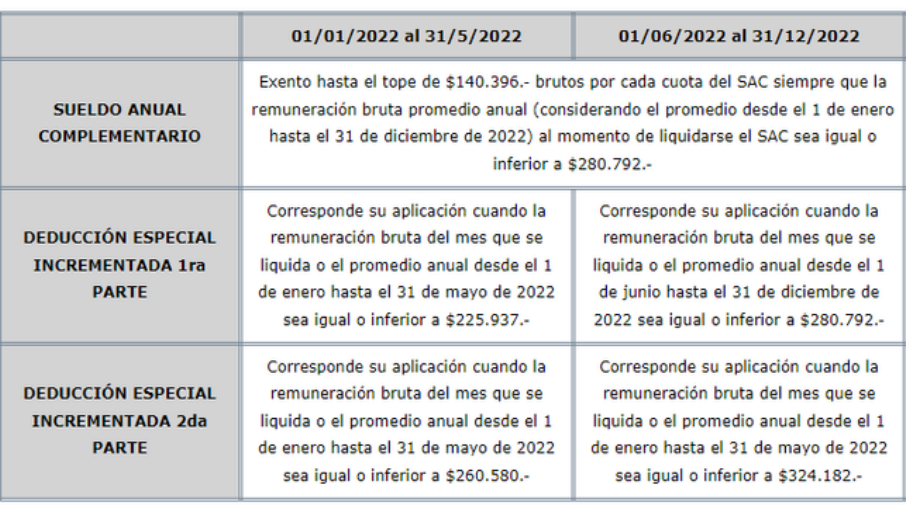

A partir del 1° de junio de 2022, aquellos que perciban salarios mensuales de hasta $280.792 brutos no deberán pagar el Impuesto a las Ganancias. Bajo ese parámetro, la Administración Federal de Ingresos Públicos (AFIP) mediante la Resolución General 5206/2022 exime del cálculo del Impuesto a las Ganancias al sueldo anual complementario (SAC). En este sentido, se encontrará exento en junio el SAC – correspondiente al 1° semestre del año – que cumpla estas condiciones: § Que el importe bruto del mismo sea igual o inferior a $140.396, § Que el promedio de las remuneraciones y/o haberes brutos desde enero a junio sea igual o inferior a $280.792.

Deducción especial La normativa permite que las personas con remuneraciones mensuales de entre $280.792 y $324.182 brutos afronten una menor carga tributaria.

IMPORTANTE: Los agentes de retención deberán generar una liquidación adicional respecto de las remuneraciones y/o haberes devengados desde el 1 de junio de 2022 que se hubieran liquidado por dicho período con anterioridad a la publicación de la resolución, a efectos de determinar las diferencias a favor de los sujetos pasibles.

Gratos a cualquier aclaración. Atentamente,

J.P. O’FARRELL ABOGADOS – DEPARTAMENTO DE DERECHO TRIBUTARIO

Nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas.

Comunicación “A” 7518 – BCRA

Establece las condiciones tendientes al acceso al mercado de cambios para los cobros de exportaciones de servicios:

En la medida que se verifiquen las condiciones previstas en los puntos 2. o 3. siguientes, quedarán exceptuados de la obligación de liquidación en el mercado de cambios los cobros de exportaciones de servicios que se ingresen dentro de los plazos y correspondan a los siguientes conceptos:

S01 Mantenimiento y reparaciones.

S07 Servicios de construcción.

S12 Servicios de telecomunicaciones.

S13 Servicios de informática.

S14 Servicios de información.

S15 Cargos por el uso de la propiedad intelectual.

S16 Servicios de investigación y desarrollo.

S17 Servicios jurídicos, contables y gerenciales.

S18 Servicios de publicidad, investigación de mercado y encuestas de opinión pública.

S19 Servicios arquitectónicos, de ingeniería y otros servicios técnicos.

S21 Servicios relacionados con el comercio.

S22 Otros servicios empresariales.

S23 Servicios audiovisuales y conexos.

S24 Otros servicios personales, culturales y recreativos (incluye enseñanzas educativas).

S27 Otros servicios de salud.

Los fondos deberán ser acreditados en cuentas en moneda extranjera de titularidad del cliente en entidades financieras locales y la utilización de este mecanismo deberá resultar neutra en materia fiscal.

2. Exportador persona humana: podrá utilizar este mecanismo hasta un equivalente a USD 12.000 en el año calendario, en el conjunto de las entidades y por el conjunto de los conceptos comprendidos. Los ingresos por encima de dicho monto deberán ser liquidados.

La entidad interviniente deberá contar con una declaración jurada del exportador en la que deje constancia de que:

2.1. no supera el límite anual establecido en el conjunto de las entidades.

2.2. en el día que solicita la utilización de este mecanismo ni en los 90 (noventa) días corridos anteriores no ha concertado ventas en el país con liquidación en moneda extranjera de títulos valores emitidos por residentes o canjes de títulos valores emitidos por residentes por activos externos o transferencias de los mismos a entidades depositarias del exterior o la adquisición en el país con liquidación en pesos de títulos valores emitidos por no residentes.

2.3. se compromete a no concertar ventas en el país con liquidación en moneda extranjera de títulos valores emitidos por residentes o canjes de títulos valores emitidos por residentes por activos externos o transferencias de los mismos a entidades depositarias del exterior o la adquisición en el país con liquidación en pesos de títulos valores emitidos por no residentes, a partir del momento en que solicita la utilización de este mecanismo y por los 90 (noventa) días corridos subsiguientes.

3. Exportador persona jurídica: deberá contar con una “Certificación de aumento de los ingresos de cobros por exportaciones de servicios en el año 2022”, emitida por la única entidad financiera local que haya nominado dicho exportador y remitirla a las entidades por las cuales el cliente desee concretar los ingresos de sus cobros de exportaciones. Para lo cual se deben verificar la totalidad de los siguientes requisitos:

3.1. El valor de los cobros de exportaciones de servicios por los conceptos enunciados en el punto 1. que ingresaron por el mercado de cambios en el año 2022 es superior al valor de sus cobros de exportaciones para ese mismo conjunto ingresados en todo el año 2021.

3.2. El exportador registró liquidaciones en el mercado de cambios de cobros de exportaciones de servicios por los conceptos enunciados en el punto 1. durante el año 2021.

3.3. El monto de las certificaciones emitidas, incluyendo la que se solicita emitir, no supera el equivalente en moneda extranjera del mínimo de los dos siguientes valores:

3.3.1. el 50 % del valor en que los ingresos por el mercado de cambios de cobros de exportaciones de servicios por los conceptos enunciados en el punto 1. en el año 2022 superan al monto ingresado por tales conceptos durante la totalidad del año previo. La entidad deberá, antes de la emisión de cada certificación, constatar el valor del monto indicado en este punto en la información suministrada por el BCRA.

3.3.2. el monto en moneda extranjera equivalente al 20% de las remuneraciones brutas abonadas a trabajadores en el mes calendario previomultiplicada por la cantidad de meses que restan hasta finalizar el año incluyendo el mes en curso. El equivalente de los montos abonados en pesos será calculado utilizando el tipo de cambio de referencia dado a conocer por la Comunicación “A” 3500 al cierre del mes calendario previo.

3.4. La entidad cuenta con una declaración jurada del exportador en la que deja constancia que:

3.4.1. se compromete a que los fondos no liquidados en virtud de este mecanismo serán utilizados para pagar remuneraciones netas de trabajadores en moneda extranjera dentro del límite del 20% previsto en el artículo 107 de la Ley de Contrato de Trabajo.

3.4.2. se compromete que los fondos que al 31.12.22 no hayan sido destinados al uso previsto en el punto 3.4.1. serán liquidados en el mercado de cambios dentro de los 5 (cinco) días hábiles siguientes.

3.4.3. a la fecha de emisión no registra incumplimientos en materia de ingreso y liquidación de cobros de exportaciones de servicios.

3.4.4. en el día que solicita la certificación y en los 90 (noventa) días corridos anteriores no ha concertado

ventas en el país con liquidación en moneda extranjera de títulos valores emitidos por residentes o

canjes de títulos valores emitidos por residentes por activos externos o transferencias de los mismos a entidades depositarias del exterior o

la adquisición en el país con liquidación en pesos de títulos valores emitidos por no residentes.

3.4.5. se compromete a no concertar

ventas en el país con liquidación en moneda extranjera de títulos valores emitidos por residentes o

canjes de títulos valores emitidos por residentes por activos externos o transferencias de los mismos a entidades depositarias del exterior o

la adquisición en el país con liquidación en pesos de títulos valores emitidos por no residentes, a partir del momento en que solicita la certificación y por los 90 (noventa) días corridos subsiguientes.

El BCRA considerará inicialmente como entidad nominada a aquella que acumule el mayor monto de liquidaciones por los conceptos comprendidos entre el 2.1.22 y el 31.5.22. En caso de que el exportador realizase su primera exportación computable con posterioridad a esa fecha se seleccionará a la entidad nominada para la misma.

Cuando el exportador desee modificar la entidad nominada para la emisión de las certificaciones, la entidad a cargo del seguimiento deberá notificarle la voluntad del exportador a la nueva entidad. En el caso de aceptar, la nueva entidad quedará habilitada para emitir nuevas certificaciones una vez que el cambio de entidad haya quedado registrado en el BCRA y la entidad previa le haya remitido el detalle de las certificaciones emitidas a nombre del exportador hasta ese momento.

Departamento de Derecho Aduanero yRégimen de Control de Cambios * J.P. O’FARRELL ABOGADOS

Estimados, nos dirigimos a Uds. a los efectos de informarles las últimas novedades normativas.

Resolución N° 24/2022 -APN-UGA#MDP Prorroga hasta el 1° de septiembre de 2022 inclusive, el plazo para la renovación de la inscripción en el REGISTRO ÚNICO DE LA MATRIZ PRODUCTIVA (R.U.M.P.).

Resolución N° 464/2022-APN-MDP Continua la investigación por presunto dumping en las operaciones de exportación hacia Argentina de “Benzoato de sodio” (N.C.M. 2916.31.21), originarias de la República Popular China y del Reino de los Países Bajo.

Fija una medida antidumping provisional. Calculada sobre los valores FOB de -2,42% para las originarias de la República Popular China. -32,28% para las originarias del Reino de los Países Bajos. Vigencia: Desde su publicación en el Boletín Oficial por el termino de 4 meses.

Resolución N° 465/2022-APN-MDP Cierre de la investigación para las operaciones de exportación a Argentina de “Puertas de acero, de peso superior o igual a 24 kg pero inferior o igual a 100 kg” (N.C.M. 7308.30.00), originarias de la República Popular China. Fija una medida antidumping provisional, calculada sobre los valores FOB de 116% Vigencia: Desde su publicación en el Boletín Oficial por el termino de 5 años.

Resolución General N° 5197/2022-E-AFIP-AFIP Establece valores referenciales de exportación de carácter preventivo para carbonatos de litio con destino a los países previstos por el Anexo II previsto en dicha resolución.

Resolución General N° 5198/2022-E-AFIP-AFIP Implementa una nueva herramienta de facturación denominada “Facturador” OBJETIVO: Simplificar la emisión de comprobantes electrónicos originales para los adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) en las categorías A, B o C. Solo, para las operaciones que realicen en el mercado interno con consumidores finales.

Resolución N° 131/2022 Deroga: -Resolución del INYM N° 03/2010 -Resolución del INYM N° 46/2010 -Los Artículos 1º; 9º y 10º de la Resolución del INYM Nº 58/2014 -El Artículo 1º de la Resolución del INYM Nº 03/2015

Modifica:

– El primer párrafo del Artículo 18 de la Resolución del Directorio del INYM Nº 11/2017

Establece el uso obligatorio y exclusivo del sistema on-line web que se encuentra en el portal del Instituto Nacional de la Yerba Mate (INYM) para la presentación de todas las Declaraciones Juradas.

Las DDJJ presentadas por un medio distinto carecen de validez.

Los saluda Atte. el departamento de Derecho Aduanero y Régimen de Control de Cambios de J. P. O’Farrell Abogados.

Estimados, nos acercamos a ustedes en esta oportunidad para informarles de las últimas novedades normativas en el campo del Derecho Aduanero.

DECRETO N° 277/2022 PEN Crea el Régimen de Acceso a Divisas para la Producción Incremental de Petróleo (RADPIP), con el que serán beneficiarios los sujetos inscriptos en el Registro de Empresas Petroleras del Estado Nacional que sean titulares de concesiones de explotación de hidrocarburos. Requisitos: adhesión al régimen, producción incremental de petróleo crudo, cumplir con el régimen de Promoción del Empleo, del Trabajo y del Desarrollo de Proveedores Regionales y Nacionales de la Industria Hidrocarburífera, entre otros. Define la Línea Base a la producción total de petróleo crudo acumulada en el año 2021, incluyendo las áreas concesionadas por el beneficiario (será incrementada en un volumen equivalente al de la producción correspondiente a la Línea Base del área cedida).

Incentivos: se define el acceso de los beneficiarios del RADPIP al Mercado Libre de Cambios (MLC), estableciéndose el VPIB (Volumen de Producción Incremental Beneficiado) al 20% de la Producción Incremental Trimestral obtenido por el beneficiario del RADPIP. Vigencia: a los 30 días de su publicación, teniendo que ser reglamentada por la autoridad de aplicación.

RESOLUCIÓN GENERAL AFIP N° 5195/2022 Se extiende hasta el 31/07/2022, inclusive, la suspensión de la aplicación establecida en la Resolución General N° 4268/18, que versa sobre el régimen de facilidades de pago.

RESOLUCIÓN N° 320/2022 – “ORIGEN” Se procedió a reconocer el origen declarado de las gafas de sol que fueron clasificados en la posición arancelaria de la N.M.C 9004.10.00, que han sido fabricados y exportados por GI-Long Eyewear Co., Ltd. de Taiwán e importadas por la empresa Bike Station S.A. de Argentina, al haber cumplido con las condiciones correspondientes.

RESOLUCIÓN 455/2022 – “DUMPING” Se lleva a cabo el cierre del examen por expiración del plazo vigente de la medida de antidumping que fue establecido por la Resolución N° 107/18 MPT para las operaciones de exportación hacia la Argentina.

Sin otro particular, quedamos a su disposición para ampliar el presente.

Atte: Departamento de Derecho Aduanero y Régimen de Control de Cambios | J.P. O’Farrell Abogados

El Dr. Joaquín Zappa, la Dra. Luz María Salomón y el Dr. Jorge Mielgo del Departamento de Derecho del Trabajo y de la Seguridad Social nos informan sobre la Resolución N°6/2022 en la cual el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil informa de un adelanto en el incremento del SMVM y también un incremento en los mínimos y máximos de la prestación por desempleo.

Se modificó la Resolución 4/2022 (publicada el 22/03/22) del Consejo Nacional del Empleo, la Productividad y el SMVM y, de esta forma, se estableció adelantar los plazos de los incrementos que habían sido oportunamente fijados relación al monto del Salario Mínimo Vital y Móvil (SMVM), el cual asciende en la actualidad a $38.940.- (Pesos treinta y ocho mil novecientos cuarenta).

¿Cómo queda configurado el incremento mencionado?

Con dicha modificación, el incremento del SMVM que estaba establecido para los meses de agosto y diciembre del corriente año, se efectivizará de forma anticipada en los meses de junio y agosto respectivamente, de acuerdo al siguiente cronograma: 1) A partir del 1°de junio de 2022, el SMVM ascenderá a $ 45.540.- (Pesos cuarenta y cinco mil quinientos cuarenta) para los trabajadores mensualizados. Por su parte, el valor hora para los trabajadores jornalizados se incrementará a $ 227,70.- (Pesos doscientos veintisiete con 70/100) por hora. 2) A partir del 1° de agosto de 2022, el SMVM alcanzará la suma de $ 47.850.- (Pesos cuarenta y siete mil ochocientos cincuenta) para los trabajadores mensualizados, mientras que el valor hora para los trabajadores jornalizados se incrementará a $ 239,30.- (Pesos doscientos treinta y nueve con 30/100) por hora.

¿Qué sucede con los trabajadores que desempeñan su jornada laboral a tiempo parcial? Se les aplicarán los incrementos mencionados en forma proporcional a la jornada desarrollada.

¿Quiénes se ven alcanzados por este incremento? El Salario Mínimo se fija para todos los trabajadores comprendidos en la Ley de Contrato de Trabajo, en el Régimen de Trabajo Agrario, para aquellos pertenecientes a la Administración Pública Nacional y de todas las entidades y organismos en que el Estado Nacional actúe como empleador.

Es dable recordar que la Ley de Contrato de Trabajo (conforme art. 116) establece que el SMVM es la menor remuneración que debe percibir en efectivo el trabajador sin cargas de familia en su jornada normal de trabajo, quedando excluidas de este concepto las asignaciones familiares.

¿Qué se establece respecto de las prestaciones por desempleo? Se establece asimismo el adelanto de los incrementos oportunamente fijados respecto de los montos mínimos y máximos de la prestación por desempleo, distribuido en 2 (dos) tramos de la siguiente manera: 1) A partir del 1°de junio de 2022, se fija el monto mínimo en $12.650.- (Pesos doce mil seiscientos cincuenta) y el máximo en $21.083.- (Pesos veintiún mil ochenta y tres). 2) A partir del 1°de agosto de 2022, se fija el monto mínimo en $13.292.- (Pesos trece mil doscientos noventa y dos) y el máximo en $ 22.153.- (Pesos veintidós mil ciento cincuenta y tres).

La Resolución en análisis se encuentra vigente a partir del día de hoy (11/05/2022), fecha en que fue publicada en el Boletín Oficial. Gratos a cualquier aclaración,

JP O’Farrell Abogados | Departamento de Derecho Laboral y de la Seguridad Social